こんばんは、しーまんです。

皆さんは節税対策としてiDeCo(個人型確定拠出年金)を行っていますでしょうか。

私は去年の10月に始めたので、iDeCoを始めてちょうど1年が立ちます。会社員をしていると使用できる節税対策は限られてきますが、iDeCoはその中でかなり使えるものです。

今回は私のiDeCoの12ヶ月目の運用実績を公開していきたいと思います。

iDeCoとは

まずは簡単にiDeCo(個人型確定拠出年金・イデコ)について説明していきます。

iDeCoとは確定拠出年金法に基づいて国が定めている私的年金制度のことです。

自分で商品に投資を行い、その運用益を受け取ることができます。

すごくざっくり説明すると、年金という言葉が入っている通り、60歳までお金を積み立てて、そこからお金を受け取るという、将来のための積み立て年金制度です。

普通の投資と違い60歳までは引き出すことができません。また普通の年金と違い、自身で商品を選択して運用する必要があります。

その代わり普通に投資するよりも税制面で優遇されます。また普通の年金と違い掛け金が控除となります。

iDeCoのメリット

iDeCoのメリットは主に下記の3つになります。

- 運用益が非課税で再投資される

- 掛け金と運用益を受け取る際に、税制上の優遇が受けられる

- 商品を投資する際に払うお金を掛け金といいますが、その掛け金がそのまま所得控除となる

投資の運用益にかかる税金は20.315%ですので、こちらが非課税になるのは大きいです。

しかしそれよりも大きなメリットが掛け金をそのまま所得控除として申請出来る点です。

一般的な会社員の場合iDeCoの最大掛け金は23,000円になります。その場合年額で27.6万円を拠出することが可能です。この27.6万円を課税所得から差し引くことが可能です。

ざっくり計算で税率が20%(所得税率10%・住民税率10%)とすると年間 5万5,200円(=27万6,000円×20%)税金を減らすことができます。所得が多い方ほど減らせる税金の金額は大きくなります!!

年間5万円以上も得をすると考えるとかなり大きいですよね。

このあたりの計算は税金の計算方法を知らないとイメージがつかみにくいかもしれませんが、興味のある方はさらに調べてみてください。

iDeCoのデメリット

iDeCoには万人におすすめできないくらいのデメリットがあります。

こちらはきちんと把握しておきましょう。

- 資金が60歳まで拘束される

- 投資商品を運用しますので、運用状況により資産が減る可能性がある

- 各種手数料がかかる

この内一番問題なのは「60歳まで運用中の資産を引き出すことができない」ということです。正確には条件によって引き出せることもありますが、基本的には一度運用を始めた商品に対しては60歳まで手を付けることができます。

そのため急に資金が必要になった場合でもiDeCoから資金を使用することはできません。

※ 毎月の積み立て拠出金を停止することは可能です。

ですのでiDeCoをやる方は十分に生活防衛資金を用意してあり、老後の備えとしてiDeCoを行うことを理解している方のみにおすすめの制度です。

ご自身にまだ十分な貯蓄がないうちにお得だからと加入してしまうと、思わぬところで資金が足りなくなり困ってしまうことになるかもしれませんので、そのあたりは十分注意してから加入してください。

iDeCo 12ヶ月目の運用実績

iDeCoの概要が分かったところで、私の運用実績を公開してきます。

私は去年の10月にiDeCoを始めましたので、ちょうど1年の運用実績があります。

上記で軽く説明したとおり、iDeCoの最大の目的は節税効果にあります。しかしiDeCoの旨味はそれだけではありません。株価自体の値上がりもバッチリ期待できます。

ということで、私が投資している商品の推移もみていきましょう。

前提として私は楽天証券でiDeCoの口座を開設しています。

投資している商品はバンガード社のETFであるVTIに連動する「楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))」になります。

投資金額は一般的な会社員の上限値だある月額23,000円になります。

銘柄の選定理由などはまた別の記事で紹介できればなと思っております。

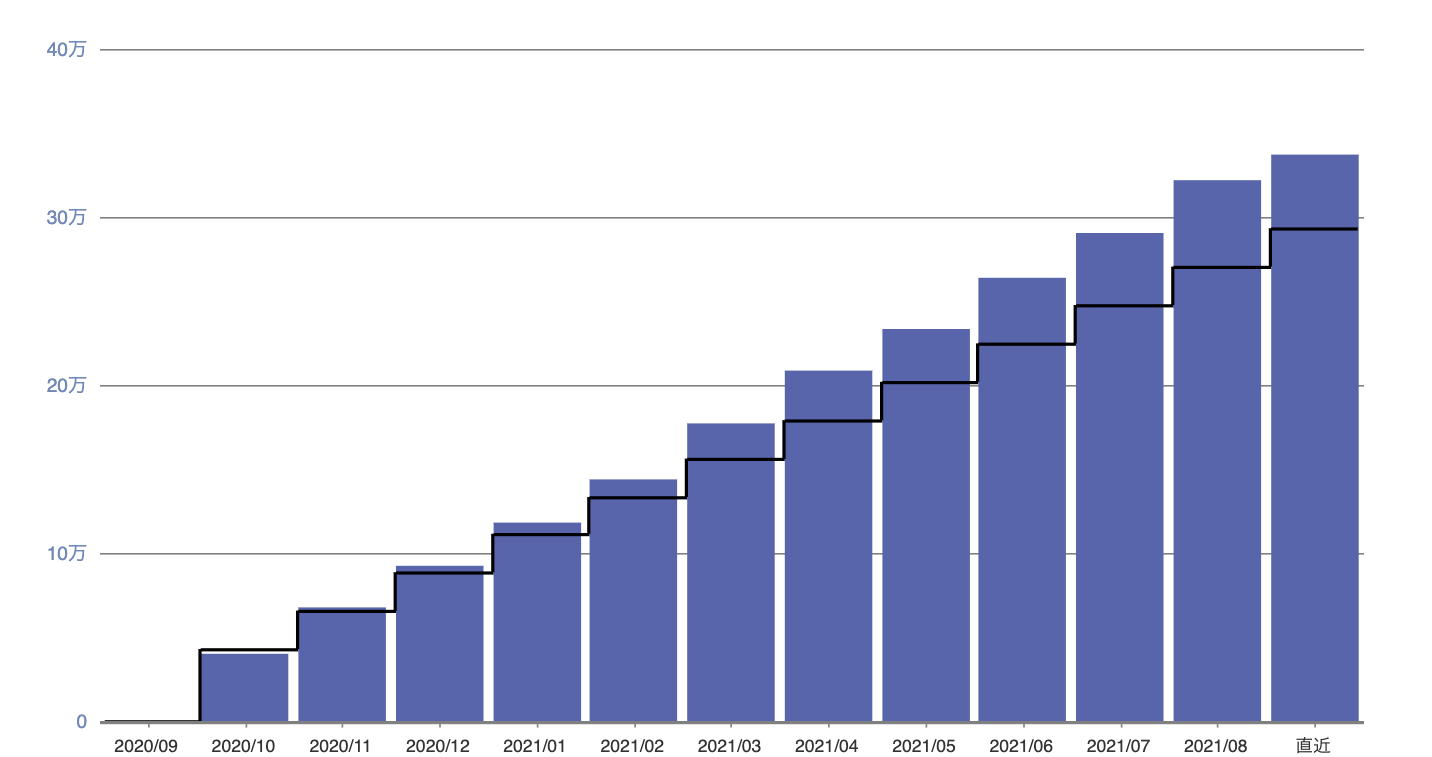

今年の資産推移

まずは今年の資産推移をみていきましょう。

順調に評価損益が増えていってるのが分かると思います。

月単位でみると評価損益が減っている月が1月もありません。

今年の米国株の相場が良かったことがみてとれますね。

ただし今年の相場がよかっただけで、実際にはコロナでバラまいた資金の回収にいつ動くかという情勢ですので、いつマイナスに転じてもおかしくないと思っています。

iDeCoは節税効果として考えて、値上がりはオプションだという心持ちでいれば、評価損益が一時的にマイナスになったとしても慌てないですむかなと思います。

| 2021年 1月 | 2021年 2月 | 2021年 3月 | 2021年 4月 | 2021年 5月 | 2021年 6月 | |

|---|---|---|---|---|---|---|

| 投資累計額 | 111,448円 | 134,277円 | 157,106円 | 179,935円 | 202,764円 | 225,593円 |

| 時価評価額 | 118,457円 | 144,676円 | 177,480円 | 209,204円 | 233,667円 | 264,253円 |

| 評価損益 | +7,009円 | +10,399円 | +20,374円 | +29,269円 | +30,903円 | +38,660円 |

先月との比較

次に先月との比較をみていきましょう。

7, 8月の推移をみても問題なく資産を伸ばしているのが分かります。

夏までは相場がよかったので、皆さんも同じような推移になっているのではないでしょうか。

| 2021年 7月 | 2021年 8月 | |

|---|---|---|

| 投資累計額 | 248,422円 | 271,251円 |

| 時価評価額 | 290,951円 | 322,390円 |

| 評価損益 | +42,529円 | +51,199円 |

ただし、9月後半から現在の10月前半に関してはリアルタイムで株価が暴落していますので、来月紹介するiDeCoの評価損益は前月比マイナスになっているのではないかと思います。

そうなっていたとしてもiDeCoは60歳までの長期投資商品ですので、焦らずコツコツと積み立てて老後に備えるようにしましょう。

まとめ

今回は私のiDeCoを開始してから12ヶ月目の運用実績を解説しました。

まだ9月10月分の実績が出ていないので、資産は軒並み順調な推移をみせていますね。

しかしこれは60歳までの長い投資期間の本の一部ということを忘れてはいけません。

この後どのような推移をみせるのか、毎月結果報告をしていきますので、気になる方は是非一緒に確認していきましょう!

iDeCoは税制優遇も優れており、活用できる方にとっては素晴らしい制度です。

その一方資金拘束が厳しい制度ですので、そのあたりは加入前に十分検討してください。

この記事が、少しでも皆さんのお役に立ちましたら幸いです!

コメント