こんばんは、しーまんです。

みなさん、「気づいたらお金がない」、「貯まらない」などと言っている方をよく見かけませんか?友人かもしれませんし、もしかしたら自分自身もそんな状況に陥っていませんでしょうか。

私の同居人も物欲がないので貯金という面ではある程度出来ている方でしたが、お金に対しては無知でなんとなく銀行口座に気が向いたら貯金をするというような状態でした。

そんな同居人に対して自動的にお金が貯まる仕組みや、つみたてNISAなどの制度を教えて、お金の流れを作りました。

今回はそんなお金の初心者に対してどのようなお金の流れを作ったのかを紹介したいと思います!

日本の貯金額の実態

まずは日本の貯金額の実態を軽くみていきましょう!

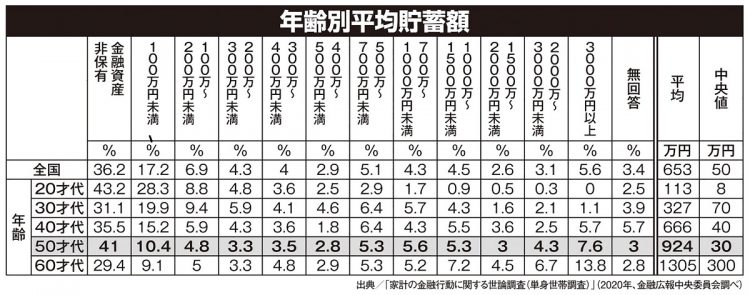

2020年に金融広報中央委員会が調査した結果は以下の表のようになっています。

金融資産非保有

表のうちいくつかの観点から考察していきます。

まずは「金融資産非保有」つまり「貯金なし」の割合についてです。

この表を見た時にとてもすごい衝撃を受けますね。

60才代を除いて貯金0の割合がどの世代も30%を超えています。

つまり単身世帯の3人に1人は貯金0ということです。

特に20才代は43.2%の方が貯金0です。

現代の日本では貯金をする難しさが分かるかと思います。

現状貯金ができているよーという方はそれだけで素晴らしいなと思います!

また現時点では貯金出来ていない方が36%もいるので、こちらの記事を参考に貯蓄を始められる方が多くいることが分かります。みんなで一緒に頑張って貯金しましょう。

貯蓄額の中央値

次に貯蓄額の中央値をみていきましょう!

なぜ平均ではなく中央値をみるかというと、平均だと一部の超富裕層が平均の値をものすごく上げてしまうからです。ですので今回の場合のような調査では平均値ではなく中央値をみたほうが実態に沿っています。

上記の前提で中央値をみてみましょう。

するとこちらも驚愕の結果です。

中央値の世代間平均は50万円です。

これは流石に少なすぎるだろと思いますよね。

20才代に関しては8万円ですよ。

でもこれが今の日本の実態なんですよね。

今回は私と同じ単身世帯の平均貯蓄額を参考にしておりますが、単身世帯はほとんど貯蓄が出来ていないといってもいいでしょう。

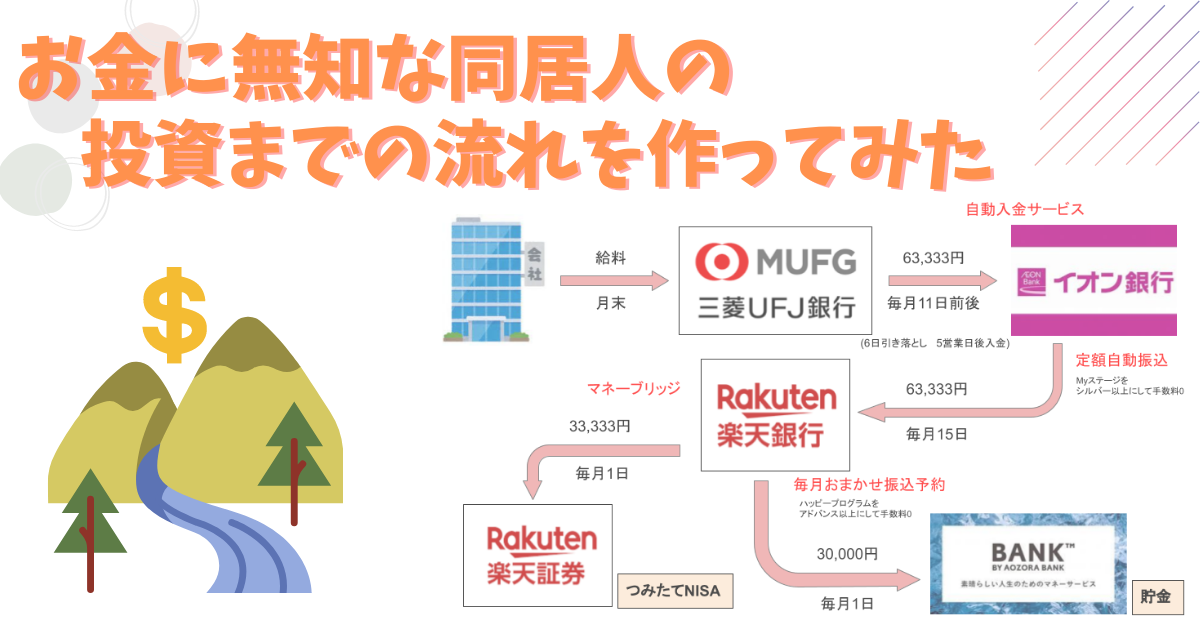

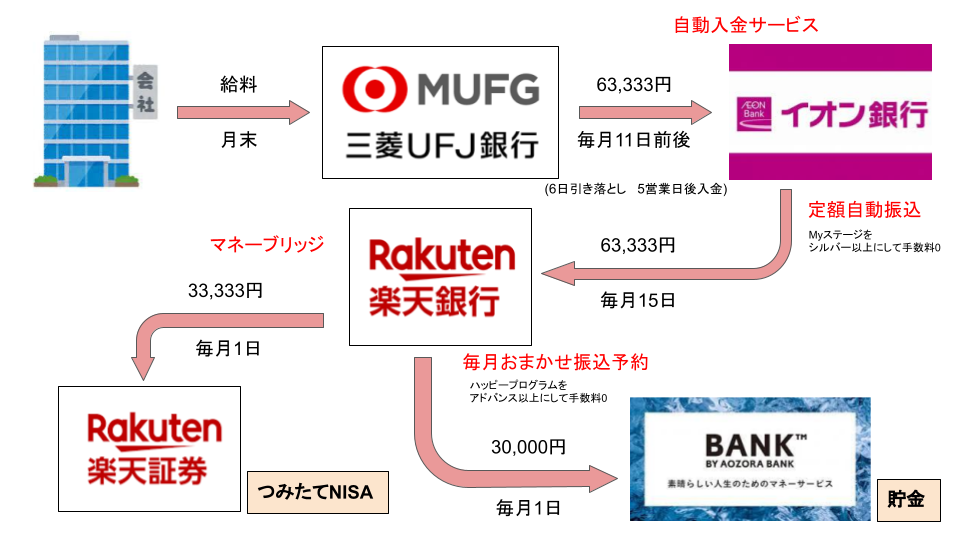

お金の流れの全体像

上記のような日本の実態を把握出来たところで今回作ったお金の流れの全体像を先にみせておきます。

何やら登場人物がとても多くて分かりづらいですね。

でも安心してください。1つ1つ解説していきます。

まず大前提として、お金を貯めるポイントは「先取り貯金」「自動化」「手数料なし」の3つあります。

この3つを考慮した仕組みが上記のお金の流れというわけです。

三菱UFJ銀行(給料受け取り口座)

まずは「三菱UFJ銀行」のところから解説します。

こちらは会社から給料を受け取る銀行口座になります。

本来は給料受け取り口座を「楽天銀行」に変更できれば、もっと簡潔な流れを作ることが可能です。

私の場合は「楽天銀行」で給料を受け取っております。

では何故そうしないかというと、給料を払う会社が大手銀行にしか対応していないからです。

こういう会社は意外と多いのではないでしょうか。

同居人の場合も同じで給料受け取り可能な銀行が限定されています。

ですので受け取り先銀行は変更不可ということになりました。

では次に考えるのは楽天銀行にどのような方法でお金を送るかということです。

楽天銀行に「自動」「無料」で送ることができれば「先取り貯金」が簡単に行なえます。

イオン銀行

楽天銀行にお金を送る方法として最初に思いつくのは、三菱UFJ銀行の「定額自動送金」機能です。しかしこちらは振込手数料がかかります。この手数料こそが貯蓄における最大の敵ですので、自動送金は使えません。

そこで登場するのは「イオン銀行」というわけです。

イオン銀行には「自動入金サービス」と「定額自動振込」というサービスがありますので、こちらを使用することで「自動」「無料」で楽天銀行にお金を送ることが出来ます。

ただし「定額自動振込」に関してはMyステージをシルバー以上にすることで振込手数料を1回以上無料にすることが出来ます。Myステージを上げる作業も一回行えばよいので下記の設定を行いましょう。

- イオンカードセレクトまたはキャッシュ+デビット、イオンデビットカードのご契約【月末時点】

- インターネットバンキング初回登録(通帳アプリのみのご登録は対象外)【月末時点】

- 外貨預金残高【月末残高】(※ $1だけ外貨預金)

イオン銀行HP: https://www.aeonbank.co.jp/mystage/

楽天銀行(楽天証券との接続 マネーブリッジ)

イオン銀行の機能をうまく使用することで「楽天銀行」に手数料なしでお金を流すことが出来ました。

楽天銀行では楽天証券に接続できる「マネーブリッジ」を貯金用口座に送金するための「毎月おまかせ振込予約」機能を使います。

まずマネーブリッジの方ですが、こちらは楽天証券にお金を送らなくても楽天銀行に残高があれば楽天証券側で金融商品を購入することができるというサービスです。こちらはとても便利なサービスですので、忘れず登録しておきましょう。

次に毎月おまかせ振込予約ですが、こちらもイオン銀行と同じくステージによって振込手数料を無料にすることが出来ます。それを「ハッピープログラム」といい、ステージをアドバンスト以上にすることで、振込手数料を1回以上無料にすることが可能です。

アドバンストの簡単な条件は「残高10万以上」ですので予め楽天銀行には10万円以上預けておくようにしましょう!

楽天銀行HP: https://www.rakuten-bank.co.jp/happyprogram/

楽天証券(つみたてNISA)

「楽天証券」ではつみたてNISAの設定をして、毎月33,333円を積立しましょう!

なぜ貯金ではなくつみたてNISA(投資)なのかというと、現金のみではインフレ率に負けてどんどんお金の価値が低くなってしまうからです。

なので出来れば少しでもよいので、現金貯金から投資の方に資金を配分するようにしましょう。

つみたてNISAは元本を保証するものではありません。投資の一つです。

つみたてNISAについてよく理解していない状態での購入はやめましょう。

投資はあくまで自己責任です。

つみたてNISAについて学びたい方はぜひこちらの記事を御覧ください。

あおぞら銀行 bank支店(現金貯金口座)

最後に紹介するのが現金貯金用の口座である「あおぞら銀行 bank支店」です。

なぜ数ある銀行の中でこちらを貯金用口座としているかというと、一番預金金利が高い銀行の1つであるという理由です。大手メガバンクの預金金利が「年利 0.001%」に対してあおぞら銀行 bank支店は「年利 0.2%」です。

例を上げると下記のようになります。

100万円を預けた場合

大手メガバンク -> 1年後 100万10円

あおぞら銀行 bank支店 -> 1年後 100万2000円

これを大したことあると思うか、大したことないと思うかで、「あおぞら銀行 bank支店」を使うか使わないかを決めてもよいと思います。ただし、使わない場合でも「給料受け取り口座」と「現金貯金口座」は必ず分けるようにしましょう。

仕組み化することで

ここまででお金の流れの仕組み化が完了です。

こちらを設定するだけで「楽天証券」と「あおぞら銀行 bank支店」にお金が溜まって行きます。

しかも一度設定してしまえば「自動」でお金が貯まる仕組みです。

実際に使えるお金は給料受け取り口座である「三菱UFJ銀行」だけです。ここに入っているお金だけが使えると認識することで、自然と無駄遣いも減ると思います。この考えができるのは「先取り貯金」で予め一定額を貯金するように自動化しているおかげだと言えます。

また「イオン銀行」や「楽天銀行」のサービスを利用することで手数料もかからず、「無料」で仕組みを動かすことが出来ます。貯蓄をする上で手数料はなるべく払わないようにしていきましょう。

1年続けると…

この仕組を作ってから1年何も考えずに生活を続けたとします。毎月つみたてNISAで33,333円積み立てて、現金貯金として30,000円貯金したということです。

すると1年後には

- つみたてNISAで元金 399,996円

- 現金貯金で 360,000円

の資産が貯まります。

合わせて、759,996円 以上の資産になっている可能性があります。

1年で日本の単身者世帯の貯蓄中央値を60才代を除くどの世帯よりも上回っています!!

もちろん毎月「63,333円」も貯蓄にまわせないよという方もいるかと思います。

そういった方はご自身で無理のない額でも構いません。少額からでもぜひこの仕組を作ってみてください。

今から仕組み化するのなら…

最近では楽天関連の改悪が進んでいて、上で紹介した「楽天銀行」「楽天証券」の旨味が弱くなっています。(サービス自体はよいので気にならない方はそのまま使い続けても問題ありません)

そんな状況の中、もし今からお金の流れを作りたいのであれば、以下のような構成がおすすめです。

基本的には「楽天銀行」を「住信SBIネット銀行」に、「楽天証券」を「SBI証券」に置き換えるイメージです。

こちらに変更することで「自動」「無料」「先取り貯金」をよりシンプルに仕組み化することが可能です。

まとめ

今回はお金に関して無知であった私の同居人に教えながら行った、お金を貯蓄する仕組みを紹介しました。

いろいろな登場人物(サービス)が多く、難しく感じるかもしれませんが、基本的に設定は1回行ってしまえば終わりです。あとは自動的に貯蓄するマシーンが勝手にやってくれます。

ぜひお金が貯まらないよー嘆いている方こそ、少額でもよいので今回の仕組みを利用してみてください。すると1年で大きく現状から変わると思います。

以上、参考になることがありましたら幸いです。

コメント